Διαφορά μεταξύ φοροδιαφυγής και φοροαποφυγής

Φοροδιαφυγής , αναφέρεται στην έκδοση των παράνομων μεθόδων για τη μείωση της ευθύνης καταβολής των φόρων, όπως η χειραγώγηση των λογαριασμών επιχειρήσεων, υποτιμώντας των εισοδημάτων ή υπερεκτίμηση των δαπανών κλπ, ενώ, Φόρος Αποφυγή είναι ο νόμιμος τρόπος για να μειωθεί η φορολογική υποχρέωση ακολουθώντας τις μεθόδους που επιτρέπονται από τη νομοθεσία για τη φορολογία εισοδήματος της χώρας, όπως η λήψη επιτρεπόμενων εκπτώσεων κ.λπ.

Όταν κάποιος συμβουλεύεται έναν φορολογικό πληρεξούσιο και αναζητά νομικές συμβουλές για να αποφύγει έναν φορολογητή, αυτό που ονομάζουμε φοροαποφυγή, ενώ κάποιος που χρησιμοποιεί παράνομες μεθόδους για την αποφυγή φόρων μπορεί να χαρακτηριστεί ως φοροδιαφυγή. Έτσι, μπορείτε να δείτε ότι τόσο η φοροδιαφυγή όσο και η φοροαποφυγή εξυπηρετούν το σκοπό της μείωσης των φόρων.

Σε αυτό το άρθρο, σας παρέχουμε τη λεπτομερή διαφορά μεταξύ φοροδιαφυγής έναντι φοροαποφυγής.

Infographics φοροδιαφυγής έναντι φοροαποφυγής

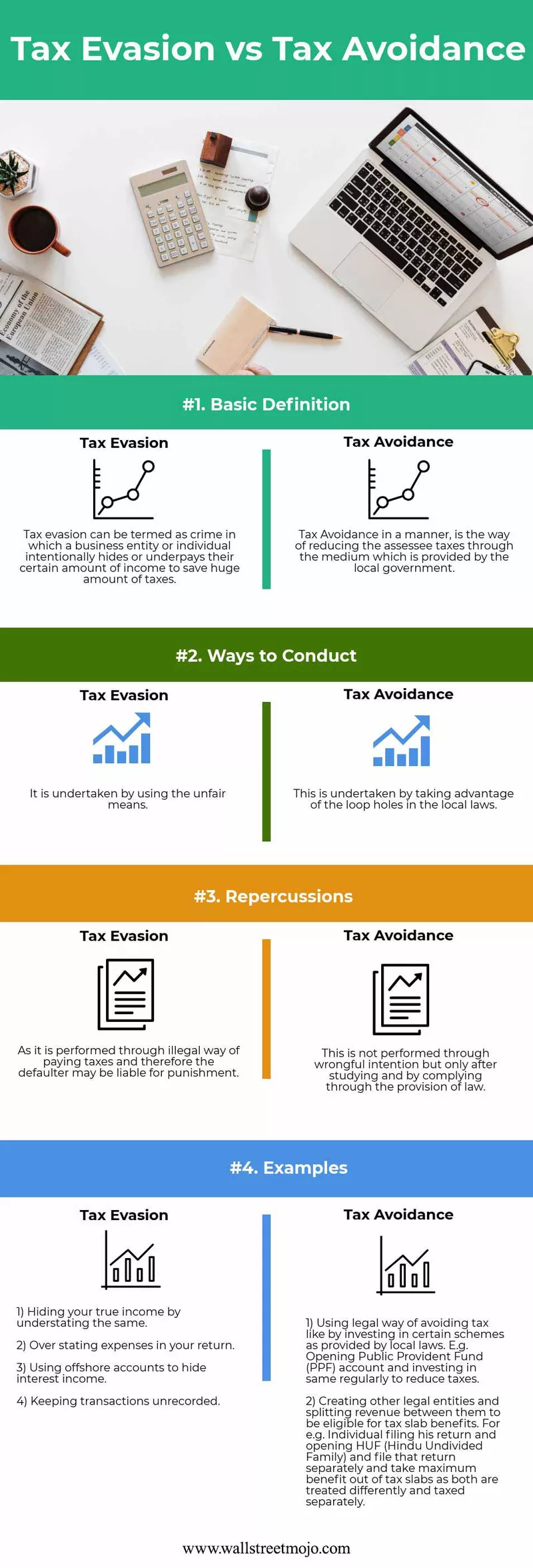

Εδώ σας παρέχουμε τις 4 κορυφαίες διαφορές φοροδιαφυγής έναντι φοροαποφυγής.

Βασικές διαφορές

Οι βασικές διαφορές είναι οι εξής:

- Ο πρωταρχικός βασικός φορολογικός σχεδιασμός διαφοράς βρίσκεται στους τέσσερις πυλώνες του νόμου και εάν ένα άτομο εξοικονομεί φόρο χρησιμοποιώντας τις μεθόδους που διατίθενται από την τοπική νομοθεσία, ορίζεται ως φορολογικός σχεδιασμός, αλλά αν όχι τότε ο φόρος του υπεκφυγή.

- Ενώ ο αξιολογητής μπορεί να τιμωρηθεί, η οποία μπορεί να μην είναι διαθέσιμη για φοροδιαφυγή, ενώ δεν υπάρχει τέτοια τιμωρία για φοροαποφυγή, καθώς κάποιος ακολουθεί νομικές μεθόδους.

- Η φοροαποφυγή μπορεί να χαρακτηριστεί ως ηθικός τρόπος μείωσης των φόρων και η φοροδιαφυγή μπορεί να ονομαστεί ανήθικος τρόπος μείωσης της φορολογικής επιβάρυνσης.

- Η παραποίηση λογαριασμών, η χειραγώγηση λογαριασμών, η υπερεκτίμηση των δαπανών ή η υποεκτίμηση των εσόδων, η πραγματοποίηση συναλλαγών στη μαύρη αγορά είναι όλα παραδείγματα φοροδιαφυγής.

- Η φοροαποφυγή και ο προγραμματισμός επιτρέπονται και οι δύο, ενώ η φοροδιαφυγή δεν επιτρέπεται καθόλου σύμφωνα με τους τοπικούς νόμους.

Συγκριτικός πίνακας φοροδιαφυγής έναντι αποφυγής

| Βάση | Φοροδιαφυγή | Φοροαποφυγή | ||

| Βασικός ορισμός | Μπορεί να χαρακτηριστεί ως έγκλημα στο οποίο μια επιχειρηματική οντότητα ή ένα άτομο κρύβει σκόπιμα ή υποπληρώνει το συγκεκριμένο εισόδημά τους για να εξοικονομήσει ένα τεράστιο ποσό φόρων. | Η φοροαποφυγή με νομικό τρόπο είναι ο τρόπος μείωσης των φορολογούμενων φόρων μέσω του μέσου, το οποίο παρέχεται από την τοπική αυτοδιοίκηση. | ||

| Τρόποι συμπεριφοράς | Αναλαμβάνεται με άδικα μέσα. | Αναλαμβάνεται εκμεταλλευόμενα τα κενά στους τοπικούς νόμους. | ||

| Επιπτώσεις | Καθώς εκτελείται με παράνομο τρόπο πληρωμής φόρων, και ως εκ τούτου ο παραβάτης μπορεί να τιμωρηθεί. | Δεν εκτελείται με λανθασμένη πρόθεση, αλλά μόνο μετά από μελέτη και συμμόρφωση με τη διάταξη του νόμου. | ||

| Παραδείγματα |

|

|

συμπέρασμα

Έτσι, κάθε άτομο έχει την ηθική του και τον τρόπο συμπεριφοράς και δράσης ανάλογα με τις περιστάσεις. Η επιλογή του σωστού τρόπου έχει μεγαλύτερη σημασία.

- Η φοροαποφυγή χρησιμοποιεί παραθυράκια στη φορολογική νομοθεσία, αλλά και πάλι στο τέλος, αυτό δεν πρέπει να είναι σκόπιμο, αν και είναι 100% νόμιμο, καθώς αυτό χάνει τον κύριο σκοπό και την πρόθεση να εισαχθεί ο νόμος από την κυβέρνηση. Ως εκ τούτου, παρατηρούμε σχεδόν κάθε χρόνο ότι η κυβέρνηση προσπαθεί να φέρει τροπολογίες στον ετήσιο προϋπολογισμό της για να αποφευχθούν και να μειωθούν όλα τα κενά σε παρανόηση και κατάχρηση του νόμου, ο οποίος γίνεται νόμιμα.

- Επιπλέον, για να πιάσει τους φοροδιαφυγόντες, η κυβέρνηση παρακολουθεί σχεδόν όλες τις καταθέσεις, τις συναλλαγές που πραγματοποιούνται από τον αξιολογητή. Προσπαθούν να συμφιλιώσουν το ίδιο λαμβανόμενο από διαφορετικές πηγές. Π.χ., οι Τράπεζες αναφέρουν όλα τα έσοδα από τόκους και τους φόρους που αφαιρούνται από την κυβέρνηση. η τοπική αρχή αναφέρει όλες τις συναλλαγές ακινήτων που πραγματοποιήθηκαν κατά τη διάρκεια του οικονομικού έτους, καθώς και η κυβέρνηση συνεχίζει να αναπτύσσει σχέσεις με άλλες χώρες υπογράφοντας μια συνθήκη όπου και οι δύο χώρες συμφωνούν να μοιραστούν τις λεπτομέρειες και όλα τα έσοδα της τοπικής τους κατοικίας που κερδίζονται στη συγκεκριμένη χώρα που βοηθά στη μείωση της φοροδιαφυγής.

- Τώρα τίθεται το ερώτημα πώς αποφεύγουμε τη σύγκρουση; Έτσι, ο καλύτερος τρόπος θα ήταν να απαλλαγούμε από τη φοροδιαφυγή - είναι να γνωρίζουμε όλους τους φορολογικούς νόμους για τους φόρους απασχόλησης και τους φόρους εισοδήματος. Για παράδειγμα, το να γνωρίζουμε ποιες είναι όλες οι παρακρατήσεις που θεωρούνται νόμιμες και ποιες είναι οι απαιτήσεις τήρησης αρχείων για εκπτώσεις είναι ο μεγάλος παράγοντας για την αποφυγή ενός ελέγχου. Για τους εργοδότες, θα γνωρίζουν τις απαιτήσεις πληρωμής και καταβολής φόρου μισθοδοσίας, οι οποίες θα τους βοηθήσουν να τους κρατήσει μακριά από προβλήματα.

- Και οι δύο έχουν ως στόχο να μειώσουν την ευθύνη του φορολογούμενου φόρου τελικά, αλλά αυτό που κάνει τη διαφορά, όπως δηλώθηκε νωρίτερα, ότι ο πρώτος δικαιολογείται στα μάτια του νόμου, καθώς δεν κάνει αδίκημα ή παραβιάζει τοπικό νόμο. Ωστόσο, φαίνεται να είναι προκατειλημμένο καθώς οι έντιμοι φορολογούμενοι δεν είναι ανόητοι, καθώς μπορούν επίσης να αποφασίσουν για την αναβολή του περιττού φόρου. Εάν μιλάμε για το τελευταίο, είναι 100% αδικαιολόγητο, καθώς είναι δόλια δραστηριότητα, επειδή περιλαμβάνει πράξεις που απαγορεύονται από την τοπική νομοθεσία, και ως εκ τούτου είναι τιμωρούμενες.