Τι είναι ο τύπος συρρίκνωσης;

Η συρρίκνωση μπαίνει στο παιχνίδι όταν υπάρχει μια σημαντική διαφορά στον αριθμό των στοιχείων που αναφέρονται στο βιβλίο λογαριασμών από ό, τι ως το παρόν φυσικό. Λαμβάνοντας υπόψη την περίπτωση αποτίμησης αποθέματος, η συρρίκνωση ορίζεται ως η διαφορά μεταξύ της αξίας του αποθέματος που αναφέρεται στο βιβλίο λογαριασμών και της αξίας του αποθέματος που υπάρχει φυσικά.

- Εάν υπάρχει ασυμφωνία ή συρρίκνωση οποιουδήποτε στοιχείου στο βιβλίο λογαριασμών, τότε συνήθως θεωρείται ως πράξη απάτης ή κλοπής ή λογιστικό σφάλμα.

- Η συρρίκνωση του αποθέματος είναι πολύ συχνή όσον αφορά μια λιανική και μεταποιητική επιχείρηση. Η συρρίκνωση του αποθέματος μπορεί να οδηγήσει σε απώλεια αξίας επιχειρήσεων ή αποθέματος. Η επιχείρηση θα πρέπει να είναι πολύ κρίσιμη στην παρακολούθηση του τρόπου διαχείρισης του αποθέματος σε καθημερινή βάση.

- Ο τύπος συρρίκνωσης αποθέματος παρουσιάζεται ως εξής:

- Το απόθεμα στον τύπο βιβλίου λογαριασμών παρουσιάζεται ως εξής:

- Παρομοίως, από την παραπάνω σχέση, είναι εύκολο να εξαχθούν οι ρυθμοί συρρίκνωσης που παρατηρούνται στα επίπεδα της απογραφής. Ο τύπος ρυθμού συρρίκνωσης παρουσιάζεται ως εξής:

Επεξήγηση του τύπου συρρίκνωσης

Ο τύπος για την τιμή συρρίκνωσης και το ποσοστό συρρίκνωσης μπορεί να υπολογιστεί χρησιμοποιώντας τα ακόλουθα βήματα:

- Βήμα 1: Πρώτον, Προσδιορίστε την αξία των αρχικών επιπέδων του αποθέματος.

- Βήμα 2: Στη συνέχεια, καθορίστε το κόστος για προσαρμογές, εάν υπάρχουν, στα επίπεδα αποθέματος.

- Βήμα 3: Στη συνέχεια, προσδιορίστε τις αγορές που πραγματοποίησε η επιχείρηση για το οικονομικό έτος.

- Βήμα 4: Στη συνέχεια, καταγράψτε τις πωλήσεις που πραγματοποίησε η επιχείρηση για το οικονομικό έτος.

- Βήμα 5: Στη συνέχεια, προσθέστε την αρχική αξία του αποθέματος και τις αγορές όπως καταγράφονται από την επιχείρηση.

- Βήμα 6: Στη συνέχεια, αφαιρέστε την προκύπτουσα τιμή στο βήμα 5 από τις πωλήσεις που επιτεύχθηκαν από την επιχείρηση και τις αντίστοιχες προσαρμογές σε επίπεδα αποθέματος για να φτάσετε στη λογιστική αξία του αποθέματος.

- Βήμα 7: Στη συνέχεια, αφαιρέστε την πραγματική αξία του αποθέματος από τη λογιστική αξία του αποθέματος για να φτάσετε στην τιμή συρρίκνωσης.

- Βήμα 8: Στη συνέχεια, διαιρέστε την τιμή συρρίκνωσης που καθορίστηκε στο βήμα 7 στην πραγματική τιμή του αποθέματος για να λάβετε το ρυθμό συρρίκνωσης.

Παραδείγματα τύπου συρρίκνωσης (με πρότυπο Excel)

Ας δούμε μερικά απλά έως προηγμένα παραδείγματα του τύπου συρρίκνωσης για να το κατανοήσουμε καλύτερα.

Παράδειγμα τύπου συρρίκνωσης # 1

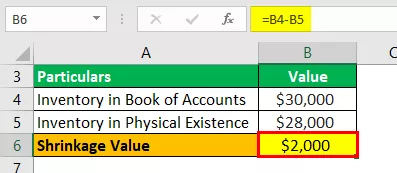

Ας πάρουμε το παράδειγμα μιας μεταποιητικής επιχείρησης που είχε αναφέρει 30.000 $ ως την τελική αξία αποθέματος σύμφωνα με το βιβλίο λογαριασμών. Ωστόσο, ο λογιστής παρατήρησε ότι η επιχείρηση έχει τελικά προϊόντα αξίας 28.000 $. Βοηθήστε την ανώτατη διοίκηση της επιχείρησης να προσδιορίσει τη συνολική συρρίκνωση του αποθέματος.

Λύση:

Χρησιμοποιήστε τα δεδομένα δεδομένα για τον υπολογισμό της τιμής συρρίκνωσης.

Ο υπολογισμός της τιμής συρρίκνωσης μπορεί να γίνει ως εξής:

Προσδιορίστε την τιμή της συρρίκνωσης όπως φαίνεται παρακάτω:

Τιμή συρρίκνωσης = 30.000 $ - 28.000 $

Η τιμή συρρίκνωσης θα είναι -

Τιμή συρρίκνωσης = 2.000 $

Επομένως, η μεταποιητική επιχείρηση έχει απώλεια αποθεμάτων 2.000 $ λόγω της συρρίκνωσης που αναφέρεται μεταξύ του βιβλίου λογαριασμού και της πραγματικής αξίας.

Παράδειγμα τύπου συρρίκνωσης # 2

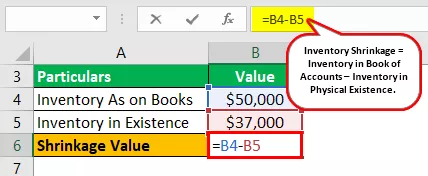

Ας πάρουμε το παράδειγμα μιας μεταποιητικής επιχείρησης που είχε αναφέρει 50.000 $ ως την τελική αξία αποθέματος σύμφωνα με το βιβλίο λογαριασμών. Ωστόσο, ο λογιστής παρατήρησε ότι η επιχείρηση έχει 37.000 δολάρια τελικών προϊόντων. Βοηθήστε την ανώτατη διοίκηση να προσδιορίσει τη συνολική συρρίκνωση και το ποσοστό συρρίκνωσης στο απόθεμα.

Λύση:

Χρησιμοποιήστε τα δεδομένα δεδομένα για τον υπολογισμό της τιμής συρρίκνωσης.

Ο υπολογισμός της τιμής συρρίκνωσης μπορεί να γίνει ως εξής:

Προσδιορίστε την τιμή της συρρίκνωσης όπως φαίνεται παρακάτω:

Τιμή συρρίκνωσης = 50.000 $ - 37.000 $

Η τιμή συρρίκνωσης θα είναι -

Τιμή συρρίκνωσης = 13.000 $

Ο υπολογισμός του ρυθμού συρρίκνωσης μπορεί να γίνει ως εξής:

Ποσοστό συρρίκνωσης = 13.000 $ / 37.000 $

Ο ρυθμός συρρίκνωσης θα είναι -

Ποσοστό συρρίκνωσης = 35,14%

Ως εκ τούτου, η μεταποιητική επιχείρηση έχει απώλεια αποθεμάτων 13.000 $ λόγω της συρρίκνωσης που αναφέρεται μεταξύ του βιβλίου λογαριασμού και της πραγματικής αξίας. Αντιπροσώπευε περαιτέρω το ποσοστό συρρίκνωσης κατά 35,14%, που είναι πολύ υψηλή αξία. Η διοίκηση, επομένως, πρέπει να διερευνήσει εάν η συρρίκνωση οφείλεται σε κλοπή ή λογιστικό σφάλμα.

Παράδειγμα τύπου συρρίκνωσης # 3

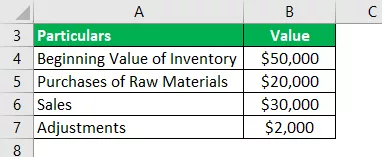

Ας πάρουμε το παράδειγμα μιας μεταποιητικής επιχείρησης που είχε αναφέρει 50.000 $ ως την αρχική αξία αποθέματος σύμφωνα με το βιβλίο λογαριασμών. Η επιχείρηση αγόρασε 20.000 $ μέχρι το οικονομικό έτος και πέτυχε πωλήσεις 30.000 $ για το οικονομικό έτος. Επιπλέον, έκανε προσαρμογές στα επίπεδα αποθέματος κατά 2.000 $.

Ωστόσο, ο λογιστής παρατήρησε ότι η επιχείρηση έχει 37.000 δολάρια τελικών προϊόντων. Βοηθήστε την ανώτατη διοίκηση να προσδιορίσει τη συνολική συρρίκνωση και το ποσοστό συρρίκνωσης στο απόθεμα.

Λύση:

Χρησιμοποιήστε τα δεδομένα δεδομένα για τον υπολογισμό της τιμής συρρίκνωσης.

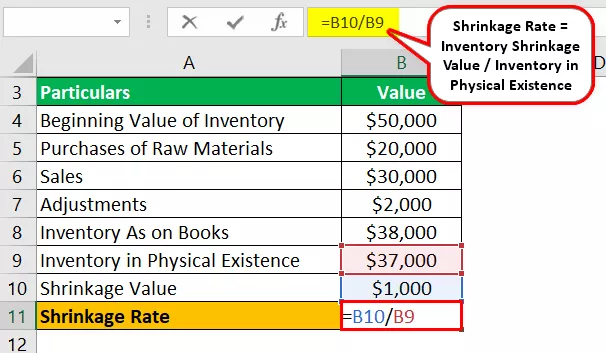

Ο υπολογισμός του αποθέματος στο βιβλίο μπορεί να γίνει ως εξής:

Απόθεμα στο βιβλίο λογαριασμών = 50.000 $ + 20.000 $ - 30.000 $ - 2.000 $

Το απόθεμα στο βιβλίο λογαριασμών θα είναι -

Απόθεμα στο Βιβλίο Λογαριασμών = 38.000 $

Ο υπολογισμός της τιμής συρρίκνωσης μπορεί να γίνει ως εξής:

Τιμή συρρίκνωσης = 38.000 $ - 37.000 $

Η τιμή συρρίκνωσης θα είναι -

Τιμή συρρίκνωσης = 1.000 $

Ο υπολογισμός του ρυθμού συρρίκνωσης μπορεί να γίνει ως εξής:

Ποσοστό συρρίκνωσης = 1.000 $ / 37.000 $

Ο ρυθμός συρρίκνωσης θα είναι -

Ποσοστό συρρίκνωσης = 2,70%

Ως εκ τούτου, η μεταποιητική επιχείρηση έχει απώλεια αποθεμάτων 1.000 $ λόγω της συρρίκνωσης που αναφέρεται μεταξύ του βιβλίου λογαριασμού και της πραγματικής αξίας. Το ποσοστό συρρίκνωσης είναι συγκριτικά χαμηλό στο 2,70%, και ως εκ τούτου αυτή η συρρίκνωση μπορεί να οφείλεται σε λογιστικό σφάλμα κατά την αναφορά των αξιών στο βιβλίο λογαριασμών.

Συνάφεια και χρήσεις

Είναι πολύ σημαντικό για τους λογιστές και τους ειδικούς ελέγχου να παρακολουθούν τα επίπεδα φυσικού αποθέματος. Επιπλέον, πρέπει να συγκριθεί με τα επίπεδα αποθέματος, όπως αναφέρεται στο βιβλίο λογαριασμών. Μόλις καθοριστεί η τιμή, η συρρίκνωση, εάν υπάρχει, που προκύπτει από τη σύγκριση θα πρέπει να σημειωθεί και να αναφερθεί στην ανώτατη διοίκηση.

Ο προσδιορισμός των επιπέδων συρρίκνωσης βοηθά στον καλύτερο έλεγχο του αποθέματος που διατηρείται. Μια συρρίκνωση αποθέματος μπορεί να είναι αποτέλεσμα άμεσης κλοπής, η οποία μπορεί να έχει γίνει είτε από υπάλληλο, από πωλητές ή από τους πελάτες.

Η συρρίκνωση του αποθέματος μπορεί επίσης να προκύψει λόγω σφαλμάτων που έγιναν από τους λογιστές κατά την εκτέλεση αποτίμησης αποθέματος. Ως εκ τούτου, θα μπορούσε να συναχθεί ότι ο προσδιορισμός συρρίκνωσης βοηθά έμμεσα στην πτυχή ελέγχου του τρόπου διαχείρισης της συρρίκνωσης σε καθημερινή βάση.